Dopo lo scoppio del caso delle assicurazioni FWU Life Insurance emergono sempre nuovi elementi che portano alla luce proposte molto costose e di benefici per i sottoscrittori tutti da verificare.

E’ emblematico il caso di questa polizza denominata Fwu High Solution sottoscritta da uno sfortunato cliente nel 2017. Riporto l’articolo della rivista specializzata CityWire che fa una breve analisi dei documenti contrattuali.

Unit-Linked FWU High Solution: Costi Elevati e Benefici Dubbi

Le polizze unit-linked sono strumenti complessi che spesso nascondono costi elevati e benefici incerti per i sottoscrittori. Un caso emblematico è quello della polizza FWU High Solution, sottoscritta da un cliente nel 2017 e analizzata dalla rivista specializzata Citywire Italia. Questo articolo mette in evidenza i costi penalizzanti di questa polizza e i dubbi sollevati sulla sua reale convenienza.

Una Struttura di Costi Penalizzante

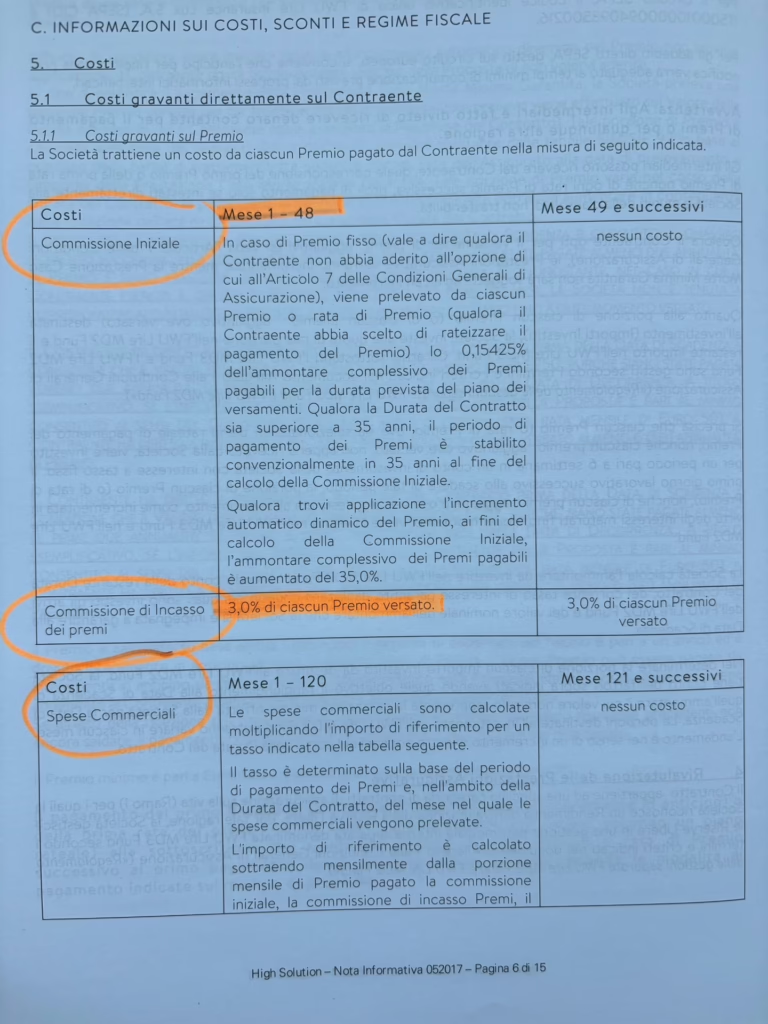

Secondo l’analisi di Citywire Italia, questa polizza arriva a trattenere fino al 95% dei premi versati, con una struttura di costi estremamente sfavorevole per il cliente. Ecco una panoramica delle principali voci di costo:

- Commissione iniziale: prelevata dal primo al 48° mese, con una percentuale che varia a seconda della durata del piano di versamenti.

- Commissione di incasso premi: pari al 3% di ogni premio versato.

- Spese commerciali: calcolate in base a tassi variabili legati al periodo di pagamento e alla durata del contratto.

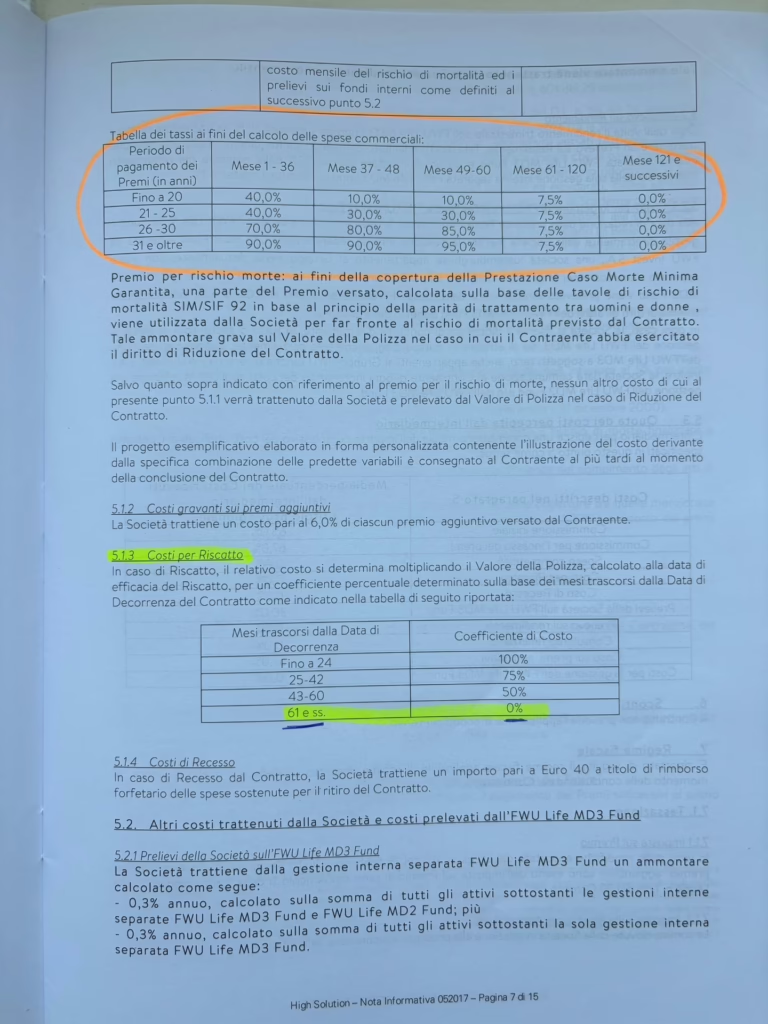

Di seguito, le percentuali applicate per i premi pagati in base alla durata contrattuale:

| Durata contratto | Mesi 1-36 | Mesi 37-48 | Mesi 49-60 | Mesi 61-120 | Mesi 121+ |

|---|---|---|---|---|---|

| Fino a 20 anni | 40% | 10% | 10% | 7,5% | 0% |

| 21-25 anni | 40% | 30% | 30% | 7,5% | 0% |

| 26-30 anni | 70% | 80% | 85% | 7,7% | 0% |

| 31+ anni | 90% | 90% | 95% | 7,5% | 0% |

Costi Aggiuntivi e Penalizzazioni per il Riscatto

- Trattenuta su premi aggiuntivi: il 6% su ogni versamento extra.

- Costo di riscatto anticipato:

- Fino a 24 mesi: 100%

- 25-42 mesi: 75%

- 43-60 mesi: 50%

- Oltre 61 mesi: 0%

- Costo di recesso: 40 euro.

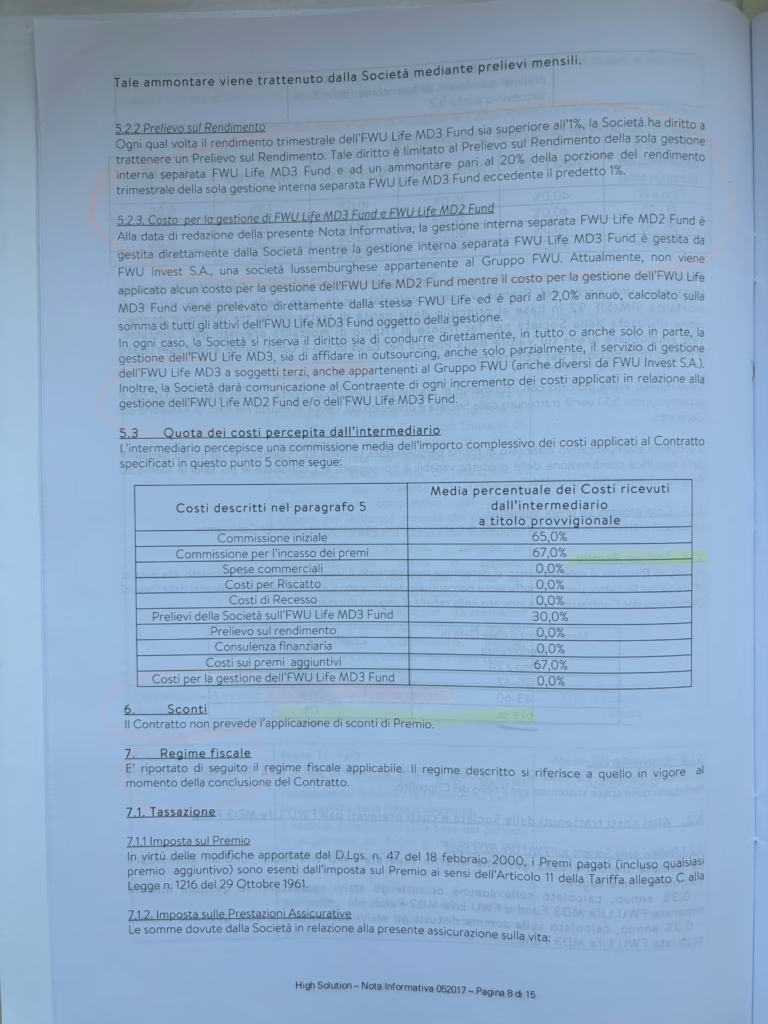

Costi di Gestione e Impatto sulla Redditività

- Commissione annua sulla gestione: 2% sul totale degli attivi gestiti.

- Prelievo sul rendimento: se il rendimento trimestrale della gestione interna FWU Life MD3 supera l’1%, viene applicata una trattenuta del 20% sulla parte eccedente.

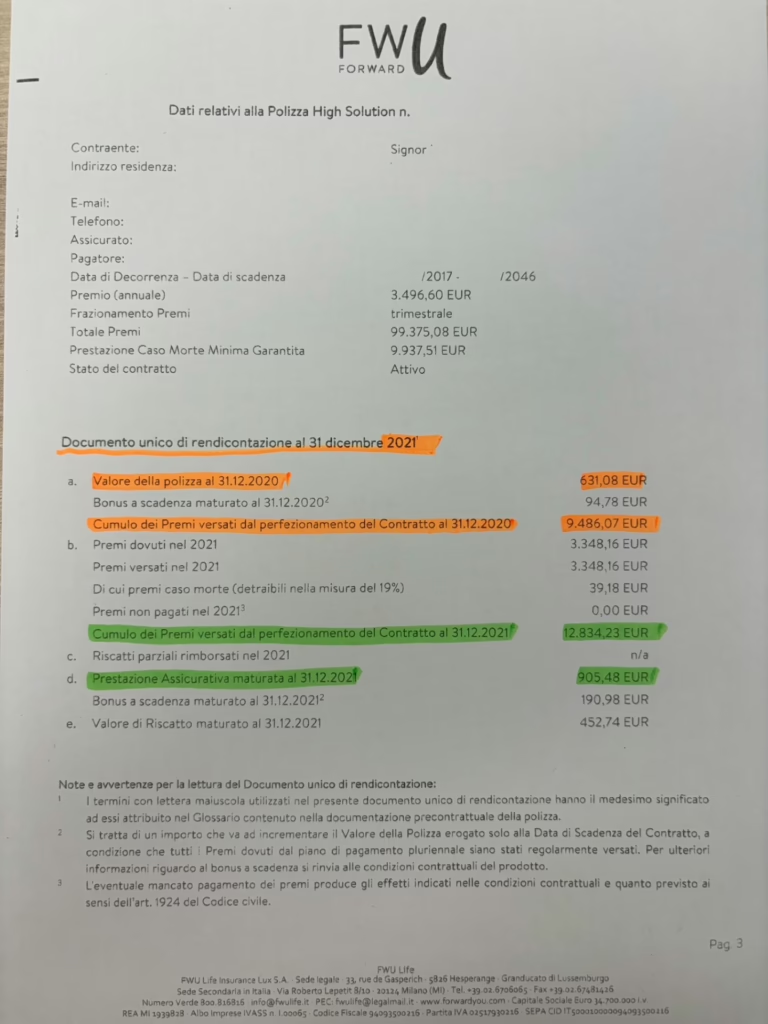

Rendimenti Reali: Un Esempio Preoccupante

L’analisi dei rendimenti dimostra l’impatto devastante dei costi:

- A dicembre 2020, un cliente che aveva versato 9.486 euro si trovava con un valore polizza di soli 631 euro.

- A fine 2021, dopo aver versato 12.834 euro, il valore maturato era appena 905 euro.

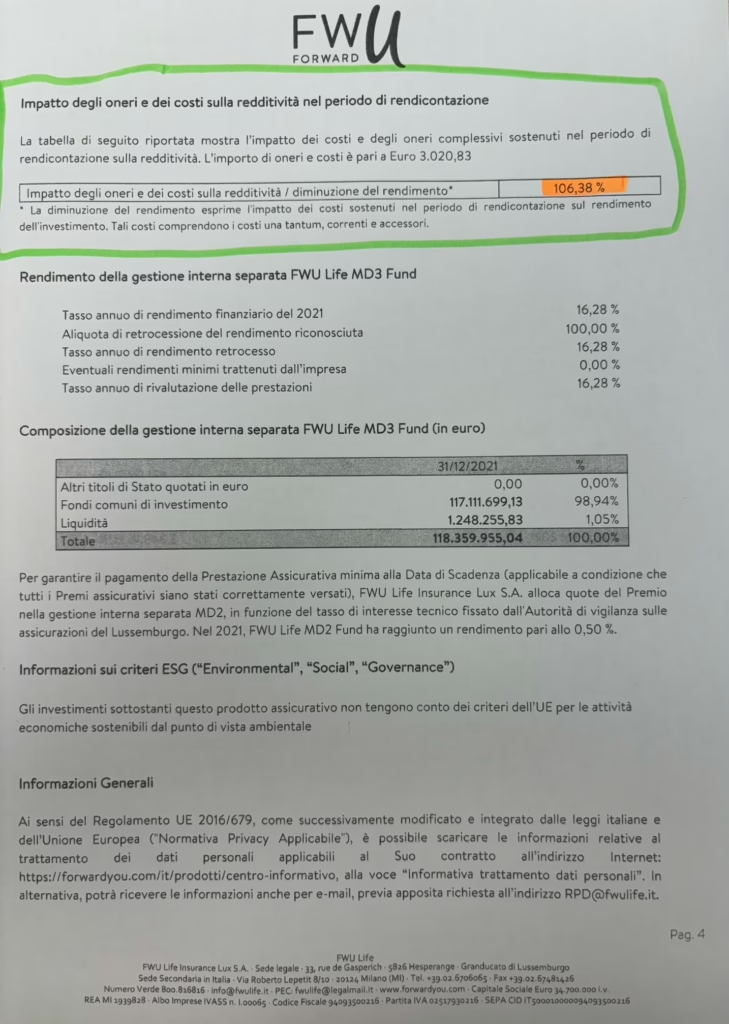

- L’impatto complessivo dei costi ha generato un 106,38% di riduzione della redditività.

Conclusioni.

Secondo la pubblicazione di Banca d’Italia del 3 febbraio 2025 , i prodotti unit-linked sono tra i più costosi che vanno utilizzati solo in casi molto particolari e dopo una attenta e condivisa analisi costi/benefici.

Chi valuta un investimento assicurativo dovrebbe analizzare con attenzione i costi e confrontare alternative più trasparenti ed efficienti. In caso di dubbi, affidarsi a un consulente finanziario iscritto all’Albo OCF (magari con una laurea magistrale in economia e un comprovato percorso professionale in realtà bancarie conosciute) può fare la differenza nella scelta di soluzioni più adatte alle proprie esigenze.

Se l’articolo ti è piaciuto condividilo!